������ժҪ����������2019һ������ʦ�Ŀ����ǣ�����ʱ��һ������٣�Ϊ�˿��Բ�ʧ�ܡ����ݽ�����С�ཨ���λһ���������ǣ��ܹ����ʱ����俼�㣬����˵һ��������һ�������̾��á�֮Ӫҵ˰���ӵĿ��㡣

���������ص㣺2019��һ�������̾��á�֮Ӫҵ˰����

����һ���ܳɱ���̶��ɱ����ɱ�ɱ�

�������ݳɱ����������(����)�Ĺ�ϵ���Խ����������ܳɱ����÷ֽ�Ϊ�ɱ�ɱ����̶��ɱ��Ͱ�ɱ�(���̶�)�ɱ���

����(һ)�̶��ɱ�

�����̶��ɱ���ָ�ڼ�������һ���IJ�����Χ�ڲ��ܲ�Ʒ����Ӱ��ijɱ����������Ʒ���������������仯�ĸ���ɱ����ã��繤�ʼ�������(�Ƽ����ʳ���)���۾ɷѡ������ѡ������ʲ��������ʲ�̯���ѡ��������õȡ�

����(��)�ɱ�ɱ�

�����ɱ�ɱ����漼��������Ʒ���������������������仯�ĸ���ɱ�����ԭ���ϡ�ȼ�ϡ������ѡ���װ�ѺͼƼ����ʵȡ�

����(��)��ɱ�(���̶�)�ɱ�

������ɱ�(���̶�)�ɱ���ָ���ڹ̶��ɱ��Ϳɱ�ɱ�֮�䣬�漼�����������������������������������仯�ijɱ����������������йص�ijЩ�����Բ��Ϸ��á���ģ�߷Ѽ�����ѵȣ��ⲿ�ֿɱ�ɱ�������䶯һ���dzʽ��������ߡ����ڰ�ɱ�(���̶�)�ɱ�ͨ�����ܳɱ�����ռ������С���ڼ�����������Ч�������У�Ϊ���ڼ���ͷ��������Ը�����ҵ�ص��������Ʒ��ɱ�(���̶�)�ɱ���һ���ֽ�ɹ̶��ɱ��Ϳɱ�ɱ������ڽ����ϢӦ��Ϊ�̶��ɱ�;�����ʽ���Ͷ��ڽ����Ϣ���ܲ������Ʒ������أ�����Ϣ����Ϊ��ɱ�(���̶�)�ɱ���Ϊ���㣬һ��Ҳ������Ϊ�̶��ɱ���

�����������������������ܳɱ��ǹ̶��ɱ���ɱ�ɱ�֮�ͣ������Ʒ�����Ĺ�ϵҲ���Խ��Ƶ���Ϊ�����Թ�ϵ������

����C=CF+CuQ(1Z101032-1)

����ʽ��C-һ�ܳɱ�;

����CF�D�D�̶��ɱ�;

����CU�D�D��λ��Ʒ�䶯�ɱ�;

����Q�D�D����(����)��

������������������Ӫҵ˰����

����(һ)��������

�������������������������Ʒ�����Ĺ�ϵ�����������

����(1)�ü����������������ۻ�������Ե�Ӱ���г�����״�����ٶ������г��������䣬��Ʒ�۸���ü��������������ı仯���仯�����Կ���һ���������������������������Թ�ϵ��

����(2)�ü����������������ۻ�����Ե�Ӱ���г�����״�������Ÿü���������Ʒ���������ӣ���Ʒ�۸������½�����ʱ��������������֮�䲻�������Թ�ϵ��

����Ϊ���㣬��Ŀ�������������������������Թ�ϵ���������

����(��)Ӫҵ˰����

�������ڵ�λ��Ʒ��Ӫҵ˰���������Ʒ�����۵��۱仯���仯�ģ�Ϊ���ڷ�����������������Ӫҵ˰���Ӻϲ����ǡ�

�����������������������������������Ժ���������

����S=P��Q-Tu��Q(IZI01032-2)

����ʽ��S�D�D��������;

����P�D�D��λ��Ʒ�ۼ�;

����Tu�D�D��λ��ƷӪҵ˰����(��Ͷ�������������˰�۸�ʱ��TU��������ֵ˰);

����Q�D�D������

��������������ģ��

������ҵ�ľ�Ӫ���ͨ������������Ϊ��㣬��������ΪĿ�ꡣ��һ���ڼ�ѳɱ��ܶ�ֽ�ɹ̶��ɱ��ͱ䶯�ɱ������ֺ���ͬʱ�������������ʹ�ɱ���������������Ĺ�ϵͳһ��һ����ѧģ�͡������ѧģ�͵ı�����ʽΪ��

����B=S-C(1Z101032-3)

����ʽ��B�D�D����;

����S�D�D�������롣

����Ϊ����ѧģ�ͣ�������ӯ��ƽ������������¼��裺

����(1)�����������������������������IJ�Ʒ(���ṩ�ķ�����ͬ)�������۳�ȥ;

����(2)�������仯����λ�ɱ�ɱ����䣬�������ɱ��Dz����������Ժ���;

����(3)�������仯�����۵��۲��䣬���������Dz����������Ժ���;

����(4)ֻ������һ��Ʒ;�����������ֲ�Ʒ�������Ի���Ϊ��һ��Ʒ���㣬��ͬ��Ʒ�����������ʵı仯Ӧ����һ�¡�

���������������裬��ʽ(1Z101032-1)��ʽ(1Z101032-2)����ʽ(1Z101032-3)��

�����ɵã�

����B=p��Q-Cu��Q-CF-Tu��Q(1Z101032-4)

����ʽ��Q�D�D������(������������������)��

����ʽ(1Z101032-4)��ȷ������������֮���������ϵ���ǻ��������淽��ʽ�����������ϵ��6����������������5������������һ��������ֵ��

�����������·�����2019��8��һ������ʦ�����̾��á�8��1����ϰ��

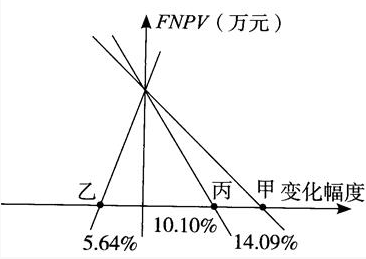

����1.����ѡ���ֶ�ij�����������е����������Է�����ѡ����ֵ��Ϊ������������ͼ��ʾ���ס��ҡ���������ȷ�����ذ��������ɴ�С��˳������Ϊ( )��

����A.��һ��һ��

����B.��һ��һ��

����C.��һ��һ��

����D.��һ��һ��

����2.����ѡ�������������Է����У���ס��ҡ��������ĸ���ȷ�����طֱ���5%��10%��10%��15%�ı仯��ʹ����ָ����Ӧ�طֱ����10%��15%��25%��25%�ı仯������ȶ��ԣ�����е�������( )��

����A.��

����B.��

����C.��

����D.��

����3.����ѡ���ڽ��������Է�����ʱ������˵����ȷ����( )��

����A.����ϵ��ԽС��������ص�������Խǿ

����B.����ϵ������0���������������ָ�귴����仯

����C.�ٽ��Խ��������ص�������Խ��

����D.�ٽ���Dz�ȷ����������������仯�ļ���ֵ

�����ο��𰸼�����

����1.���𰸡�D

�����������������ٽ���б��������صķ�����һ�־��Բⶨ�������������ܷ���ܵ��о��Ǹ�����Ч������ָ���ܷ�ﵽ�ٽ�ֵ����һ��ָ���жϱ�(���������)�£������ɲ�ȷ���������У��ٽ��Խ�ͣ�˵�������ضԼ�����������Ч��ָ��Ӱ��Խ���������Ը����ؾ�Խ���С��ٽ��ԽСԽ���С�

����2.���𰸡�B

���������������ж�ϵ����ʾ������������Ч������ָ��Բ�ȷ�����ص����г̶ȡ����ж�ϵ��Խ��������ָ��Բ�ȷ������Խ����;��֮����Խ������.S��=10%/5%=2;S��=15%/10%=1.5;S��=25%/10%=2.5;S��=25%/15%=1.67������С����������ָ��Բ�ȷ����������С�

����3.���𰸡�D

����������������ϵ������ֵԽ��������ָ��A���ڲ�ȷ������FԽ����;��֮�������С����ж�ϵ���������ʾ������������ָ��ͬ����仯�����ж�ϵ��С�����ʾ������������ָ�귴����仯.�ٽ���Dz�ȷ����������������仯�ļ���ֵ��

������ܰ��ʾ��һ������ʦͨ�����ܵͣ���λ2019һ���������ǣ����ץ��ʱ�䱸�������ܸ��а�������һ�����ԡ�����Ҫ�˽����һ������ʦ������ص���Ϣ��������ѯ�����ݽ�������ʦ�ǣ����ǽ�Ϊ���ϸ�Ľ���������ģ��������ϵ��ʽ���£�

���������绰��185-5928-3143(�ź�) ����ʦ

�� ��185-5969-5373(�ź�) ����ʦ

����������ַ�����ݽ���ְҵ��ѵ����(�����к����������·95�ź춹ɼ�Ƽ�����B��6¥B�����ݽ���)

����������ַ��www.minzhouedu.cm

�ͷ����ߣ�400-968-7268

�ͷ����ߣ�400-968-7268