【摘要】2018年的一级建造师考试依旧火热,很多人估计正在蠢蠢欲动准备报名了。既然决定要报名一级建造师了,那么就赶紧开始备考吧。下面闽州教育网将和大家分享《工程经济》科目的考点,想要轻松拿下考试,请认真细看。

2018一级建造师考点精讲:《工程经济》科目相关(4)

计算建筑安装工程费

有2种思路:

一是计算每个项目所含的7个要素的总费用,然后汇总每个项目;

二是计算并汇总每种要素的费用,然后汇总所有的要素。

教材给的公式,以上2种思路的造价计算均适用。

一、按照要素划分的计算过程

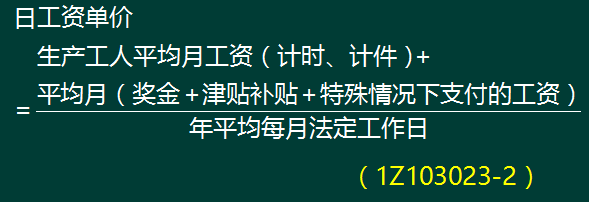

(一)人工费

公式1:

人工费=∑(工日消耗量×日工资单价)

(二)人工费

公式1主要适用于施工企业投标报价时自主确定人工费

公式2适用于工程造价管理机构编制计价定额时确定定额人工费

工程计价定额不可只列一个综合工日单价;

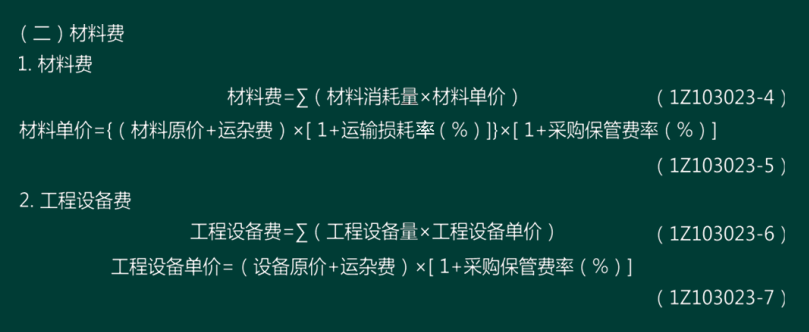

(三)施工机具使用费

1.施工机械使用费

施工机械使用费=∑(施工机械台班消耗量×机械台班单价)

(1Z103023-8)

机械台班单价=台班折旧费+台班大修费+台班经常修理费

+台班安拆费及场外运费+台班人工费

+台班燃料动力费十台班车船税费

(1Z103023-9)

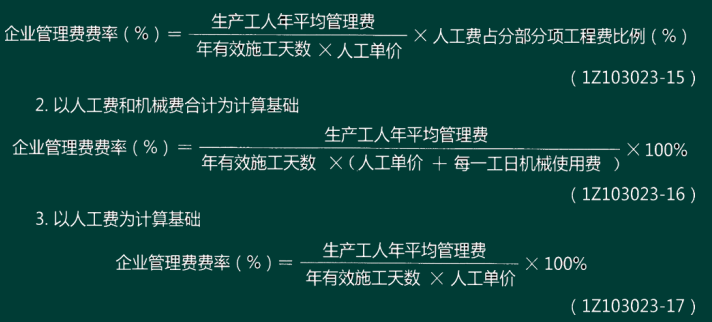

(四)企业管理费费率

1.以分部分项工程费为计算基础

工程造价管理机构在确定计价定额中企业管理费时,应以定额人工费或(定额人工费+定额机械费)作为计算基数

会计等式

会计等式是对会计要素之间存在的数学关系的概括式表达(总体而非局部)。

1.静态会计等式的应用

静态会记等式是反映企业在某一特定日期财务状况的会计等式。

“资产=负债+所有者权益”。

这个等式是编制资产负债所有者权益平衡表的理论依据。

2.动态会计等式

“收入-费用=利润”。

揭示了企业在某一特定期间的经营成果,也称为财务成果等式。

动态会计等式是编制损益表的重要依据:

在静态会计等式和动态会计等式的基础上,还可以组合成综合会计等式。其公式为“资产=负债+(所有者权益+收入-费用)”。

这一等式综合了企业利润分配前财务状况等式和经营成果等式之间的关系。

综合公式揭示了企业的财务状况与经营成果之间的相互联系。

这种联系是:当某个时点的财务状况确定的情况下,这个期间的经营成果决定了下一个时点的财务状况;经营成果好,下一个时点财务状况会变好,反之会变差。

在会计中,所有的会计要素的数额都必须用货币化的数字表示出来(货币计量假设),不同的外部环境下,会计要素,特别是资产的价值不同,需要采用不同的计量标准,这种标准成为计量属性。

温馨提示:上面介绍的一级建造师考点(工程经济相关),大家可要认真细看。若想要了解更多一级建造师考试相关的信息,不妨咨询下闽州教育的老师们,他们将为大家细心解答各种问题的,具体的联系方式如下:

报名电话:185-5928-9775(微信号) 林老师

185-5969-5373(微信号) 罗老师

报名地址:闽州教育学历教育学习中心(或者厦门市湖里区安岭二路95号红豆杉科技大厦B栋6楼B区闽州教育)

招生网址:www.minzhouedu.com

客服热线:400-968-7268

客服热线:400-968-7268