����(��)

�������������ϡ�

����ij������Ͷ���˽��칫¥���̣��������9600m2������һ�㣬���ϰ˲㣬�ֽ��ֽ��������ܽṹ����������Ͷ�꣬ijʩ����λ�б꣬�б��嵥���ַ��÷ֱ��ǣ��ֲ�����̷�3793��Ԫ����ʩ��Ŀ��547��Ԫ�����ּܷ�Ϊ336��Ԫ�����н��100��Ԫ��������Ŀ��200��Ԫ����Ѽ�˰��264��Ԫ��˫��ǩ���˹���ʩ���а���ͬ��

����ʩ����λΪ�˱�֤��Ŀ��Լ������ʩ�����������ֱ�����Ŀ�����滮��٣�ʵʩ��Ŀ����ʵʩ�滮���ƶ�����Ŀ���ڲ�н��Ƴ�취��������Ŀ��ǩ����ĿĿ����������顣

������Ŀ��Ϊ�������ĿĿ���������Ŀ��ɱ������ü������������ϵİ취���ֱ��ƶ���A��B��C����ʩ������;Aʩ�������ɱ�Ϊ4400��Ԫ������ϵ��Ϊ0.34;Bʩ�������ɱ�Ϊ4300��Ԫ������ϵ��Ϊ0.32;Cʩ�������ɱ�Ϊ4200��Ԫ������ϵ��Ϊ0.34����Ŀ��ͨ����չ��ֵ���̹�����ȷ������ʩ������������һ����ʩ����֯��ƵȽ����Ż����ƶ�����Ŀ�����γɱ���ժ¼�������£�

����ʩ����λΪ����ʵ�ù�����������Ŀ��������Աʵ���ƹ������м�顣������Ŀ����ʩ���ֳ��䱸��רְ���������Ա���Ǽ���������Ա����������Ϣ�����п��ڡ����ʽ��㼰֧����¼��ʩ����λ��Ϊ��Ŀ������ʵ���ƹ��������Բ����ƣ�������Ŀ���������ġ�

���������⡿

����1.ʩ����λǩԼ��ͬ���Ƕ�����Ԫ?���������������Щ�ص�?

����2.��ʽ������Ŀ������ʩ�������ijɱ�ϵ������ֵϵ��(����С�����3λ)����ȷ�����ղ������ַ���?

����3.���㱾��Ŀ��ֱ�ӳɱ�����ӳɱ����Ƕ�����Ԫ?�ڳɱ����㹤����Ҫ�����ġ���ͬ����?

����4.��Ŀ����������Աʵ���ƹ��������л�Ӧ��������Щ����?

�������ο��𰸡�

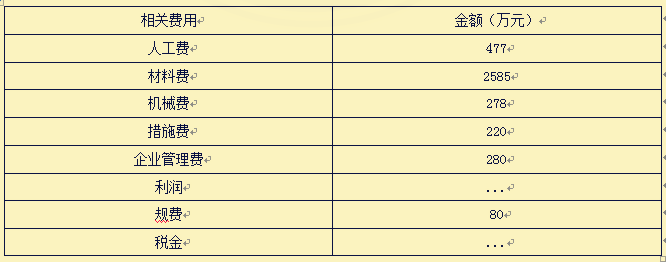

����1.(1)(P210)��ͬ��=�ֲ�����̷�+��ʩ��Ŀ��+������Ŀ��+���+˰��=3793+547+200+264=4804��Ԫ��

����(2)(P209)����������۵��ص��ǣ��ٴ����;�ڸ����ԺͲ�����;�۶�̬��;�ܲ���ԡ�

����2.(P217)

����(1)A�ɱ�ϵ��=4400/(4400+4300+4200)=4400/12900=0.341;

����B�ɱ�ϵ��=4300/(4400+4300+4200)=4300/12900=0.333;

����C�ɱ�ϵ��=4200/(4400+4300+4200)=4200/12900=0.326��

����(2)A��ֵϵ��=0.34/0.341=0.997;

����B��ֵϵ��=0.32/0.333=0.961;

����C��ֵϵ��=0.34/0.326=1.043��

����(3)���ղ���C������

����3.(1)(P211)ֱ�ӳɱ�=477+2585+278+220=3560��Ԫ��

����(2)(P211)��ӳɱ�=280+80=360��Ԫ��

����(3)(P269)������ȡ���ֵͳ�ơ��ɱ��鼯����ͬ��ԭ��

����4.(һ������)����ְ���λ������Ա�ڽ���ʩ��ǰ��Ӧ��ʵ���ƹ���Ҫ������ʩ����Ա�����ᡢ����֤���Ͷ���ͬ�ı�����λ����֤�鸴ӡ����ʱ�����ܳа��̱������ܳа�������Ա��������ְ���λ�ṩ��������Ա��Ϣ���ϣ���һ�˶��Ƿ�������֤���Ͷ���ͬ��λ����֤�飬���߱����������IJ���ʹ�ã��ܳа��̽������������ʩ���ֳ���

������ܰ��ʾ��2019�Ѿ����ˣ��ٲ���ʼ����2019��������ʦ���������ˡ�����Ҫ����2019��������ʦ������С��飬�Ͻ�ץ��ʱ�䱸���ɡ�����Ҫ�˽�����������ʦ������ص���Ϣ��������ѯ�����ݽ�������ʦ�ǣ����ǽ�Ϊ���ϸ�Ľ���������ģ��������ϵ��ʽ���£�

���������绰��185-5928-9775(�ź�) ����ʦ

�� ��185-5969-5373(�ź�) ����ʦ

����������ַ�����ݽ���ְҵ��ѵ����(�����к����������·95�ź춹ɼ�Ƽ�����B��6¥B�����ݽ���)

����������ַ��www.minzhouedu.com

�ͷ����ߣ�400-968-7268

�ͷ����ߣ�400-968-7268